炯见 | 楼市下半场:为什么黑石能成为PE之王,铁狮门却遭遇滑铁卢?

2017-09-08 11:38:25浏览次数:load...

中国楼市进入下半场,小企业有些企业的活法,大企业有大企业的活法,但在房地产这一行里,最顶级不是造房子的,也不是卖房子的,而是玩金融资产化的企业。

这些企业已经不是典型的房地产企业,它们更应该算是地产基金公司或者说是资本运营企业。

这里的典型就包括大家所熟知的黑石和铁狮门。

黑石的玩法是PE(私募基金),被成为称为华尔街的 PE之王,其最经典的案例是2007 年黑石收购 EOP(美国最大的公开上市的写字楼/办公物业持有公司)。

被收购前EOP是美国最大的不动产公司,持有物业的面积全美第一。

2006 - 2007 年,美国房地产市场处在泡沫的高峰期,不动产物业本身的估值很高,很多机构愿意以年租金 25 倍的价格收购 EOP 在洛杉矶的物业。

而EOP的市值却长期偏低。不少投资机构看准了这一点,最后是黑石在 2007 年 2 月以 390 亿的创纪录价格并购了 EOP。并且在并购完成后3个月内闪电般卖出了一半物业,收回了73%的成本。

这笔交易,黑石投入了 35 亿美元,其他资金通过私募和杠杆获得,只用了一个季度,黑石就抢在金融危机爆发前将一半物业转手卖出,回收了 3/4 的成本,偿还了大部分用于并购的债务,眼光之准、把握机会能力之强、出手之果断令人震惊。之后几年黑石就有足够的资本和耐心持有剩余一半物业,直到市场复苏兑现利润。最终黑石的回报率超过 100%。

隐藏于这笔堪称经典的战役背后的是黑石对机会的捕捉能力、强大的资本运营能力、高超的决断力和执行力以及娴熟的物业价值重塑能力,缺一不可。

事实上,这一类并购金额大,多数采用杠杆收购,交易周期越长,并购基金的财务风险也越大,因此速度必须快。

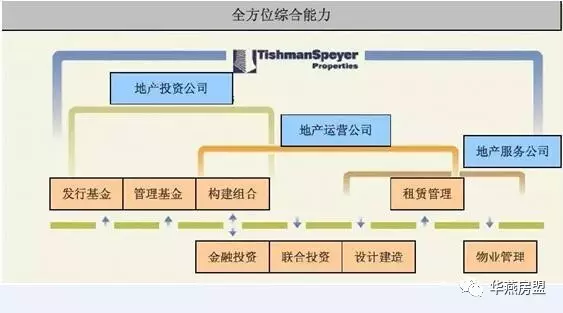

铁狮门被称为全美最大房地产业主开发和经营商之一,其广为业界称道的是利用地产基金模式,以不到5%的资本投入,通过提取地产开发链条各环节相关管理费、参与地产基金超额收益的分成,分享40%以上的收益。其最核心的除了物业开发和管理能力外,同样也是金融能力。

铁狮门凭借其房地产上下游的整合打造能力,奉行纵向一体化模式,借助旗下房地产开发、设计、建筑、物业管理、投资管理、租务、税务和风险管理,通过金融手段,实现收益最大化。

▽铁狮门投入与收益模型

2007年以前,通过这一模式铁狮门无往而不利。

但2007年,铁狮门迎来滑铁卢。2007 年 5 月,铁狮门联合雷曼,以 135 亿美元现金及 87 亿美元承债,总价 222 亿美元收购美国第二大公寓类 REITs 公司Archstone。2007 年 10 月交易正式完成,这是仅次于黑石以 390 亿美元私有化 EOP 的第二大 REITs 私有化交易。

但是与黑石收购后的闪电出手一半的物业不同,铁狮门期望借助其纵向一体化的模式谋取更大的收益。随后的事情大家都知道了,金融危机的到来,一场表面双赢必胜的收购最终变成了一地鸡毛。到 2008年 9 月雷曼破产前夕,交易中收购的 359 处公寓大楼、88000 套公寓已贬值了 25%,最终双方合资的地产基金被迫进行债务重组。

而在交易被曝光时,这一交易一度被很多分析师置疑售价太低,铁狮门和雷曼被认为捡到了皮夹子。

最终的结局不同,是时运不济,还是商业模式的胜利?

表面上看,黑石的胜利在于2008年危机到来前迅速收回了大部分并购成本,躲过了后面的大跌,通过商业运营在经济恢复元气后收获翻倍收益。而核心问题却在于双方都是借助于金融杠杆完成的资产收购,黑石迅速地降杠杆,而铁狮门则没有。

而铁狮门在这起收购中虽然大败亏输,但其实际亏损也有限,交易中,铁狮门只投入 2.5 亿美元股本金,占有 1%股权。大部分收购资金都来源于旗下基金以及以其为主体获得的46 亿美元的过桥资本金和上百亿美元的贷款。

如果不是遭遇金融危机,这笔收购铁狮门将获得数十倍的收益。从 2004-2007 年,美国曼哈顿地区写字楼的平均价格上涨了 178%,而三年的门槛收益率仅为 34.92%(=(1+10.5%)3-1),超额收益部分相当于总资产的 143%,铁狮门的分成部分相当于总资产的 43%,以铁狮门 1%的资本投入计算,那意味着三年赚取了 40 倍的收益。

如果2008年没有发生金融危机,那么华尔街的PE之王还会是黑石吗?铁狮门还会大败亏输吗?当然,没有如果。

而对于中国的一二线热点城市而言,城市更新已经不可避免地成为最重要的话题,楼市下半场新增长的秘密,在于从泥水匠向钱匣子转型升级,向服务运营转型。住宅市场增长趋缓,但商业地产和不良资产收购还大有可为,城市更新,这是一口待挖掘的金矿。

万科、融创、包括一些险资都已经杀入这一领域,未来谁会成为黑石,谁将成为铁狮门,谁说得准呢?

美国房地产走过 200 年,中国房地产才走 20 年,未来 20 年中国房地产需要怎样做,没有完全正确的坦途。既要虚心学习套路、玩法,又要思考模式创新,找到适合自己的商业玩法,才是中国大资本、大金融的正确玩法。